尽管发布2023年报已一个多月,但深交所在年报审查过程中发现诸多疑点,全球橡胶信息化龙头软控股份还是没有逃过一纸问询。

公司在2021年以增资入股方式取得宏业新材料控制权,但次年很快又卖还给后者的原控股股东,且价格还一样,均为1.45亿元。深交所要求结合该业务的毛利率、资金流向等,说明对宏业新材料的增资是否具有商业实质,是否实际构成非经营性资金占用或对外提供财务资助的情形。

公司第一大客户为其关联方,2023年对其销售额占比高达34.92%,监管要求说明第一大客户的名称及与公司的关联关系等。公司应收账款及应收票据在营业收入同比下降的情况下,较期初大幅增长,其原因及合理性也被要求说明。

公司其他应收款中“单位往来”期末余额3.24亿元,几乎全额计提坏账准备,深交所要求说明该资金是否实质上构成非经营性资金占用或对外提供财务资助。

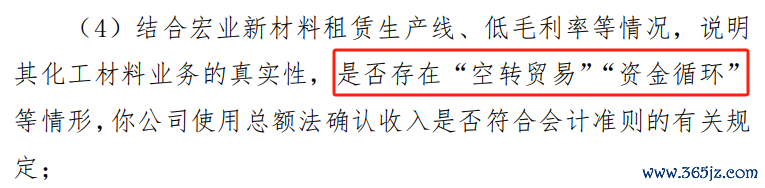

是否存在“空转贸易”“资金循环”?

2023年年报显示,报告期软控股份未开展化工材料业务。化工材料业务为公司2021年新增业务,由公司增资入股1.45亿元并纳入合并范围的宏业新材料通过租赁生产线经营,以总额法确认收入,2021年、2022年分别实现营业收入15.71亿元、9.69亿元,毛利率0.07%、1.8%,大幅低于公司综合毛利率且净利润为负。

公司称,增资宏业新材料是基于聚烯烃新材料行业的发展势头和市场前景,增强公司持续盈利能力。但很快,公司在2022年8月又将所持宏业新材料股权以1.45亿元转让给东方宏业,股权转让款分两期在股权交割后一年内支付。而东方宏业正是宏业新材料在软控股份增资入股前的控股股东。

深交所要求说明,公司在宏业新材料毛利率低、经营亏损的情况下对其大额增资的原因和必要性,与公司所称“增强持续盈利能力”是否矛盾,相关公告是否存在误导性陈述,及进一步说明对其增资一年半后即退出的原因及合理性。

监管还要公司说明向宏业新材料实际出资的时间以及增资后资金的最终流向;结合宏业新材料租赁生产线、低毛利率等情况,说明其化工材料业务的真实性,是否存在“空转贸易”“资金循环”等情形,公司使用总额法确认收入是否符合会计准则的有关规定。

公司还被要求说明转让宏业新材料股权的交易价格是否公允,是否有利于保护上市公司利益,转让款是否已全部回收以及收到款项的具体时间。

最后,深交所要求核查并说明东方宏业及其实际控制人与公司5%以上股东、实际控制人、董事、监事及高级管理人员是否存在关联关系及可能导致利益倾斜的其他关系;结合对前述所有问题的答复,说明公司对宏业新材料的增资是否具有商业实质,是否实际构成非经营性资金占用或对外提供财务资助的情形。

营收下降应收款却大增

年报显示,报告期公司对前五大客户销售额占年度销售总额的54.74%,较上期上升13.09个百分点,其中第一大客户为公司关联方,对其销售额占比34.92%,较上期上升 7.16个百分点。

深交所要求说明第一大客户的名称及与公司的关联关系;说明公司客户集中度较高且报告期进一步提高的原因及合理性;对比公司对第一大客户和其他非关联客户销售的产品类型、销售价格、信用政策等,说明公司对第一大客户关联销售的必要性、交易价格的公允性。

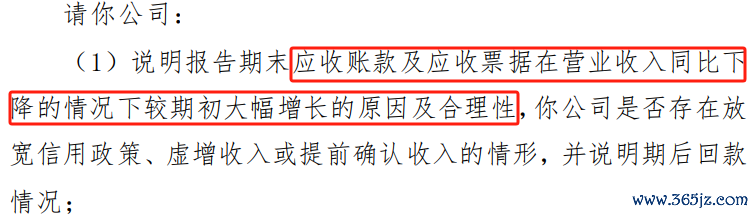

年报还显示,报告期末公司应收票据及应收账款账面价值合计20.21亿元,较期初增长61.68%,而报告期营业收入同比下降1.54%。按单项计提坏账准备的应收账款中,对 A、B、C、D公司的账面余额合计1.21亿元,均已全额计提坏账准备。

监管要公司说明报告期末应收账款及应收票据在营业收入同比下降的情况下较期初大幅增长的原因及合理性,公司是否存在放宽信用政策、虚增收入或提前确认收入的情形,并说明期后回款情况。

公司还被要求披露前述 A、B、C、D 公司的名称,与公司及其控股股东、实际控制人是否存在关联关系,对其实现销售收入的会计期间及全额计提坏账准备的原因,进一步说明对其销售收入的真实性,相关收入确认是否符合会计准则的有关规定。

对子公司资金支持无法收回

年报显示,软控股份其他应收款中“单位往来”期末余额3.24亿元,几乎全额计提坏账准备。

该“单位往来”主要是对已处置子公司在出表前的资金支持,公司于股权处置当期与交易对方签订欠款清偿协议,约定欠款方回款优先用于偿还所欠公司往来款,后期处置土地资源或利用土地资产形成收益时亦优先偿还该往来款。

深交所要求列示其他应收款中“单位往来”的对象名称、交易背景,说明对其提供资金支持的必要性、合理性;说明2022年以来公司跟进欠款方资产变现、回收“单位往来”采取的措施,公司董事、监事、高级管理人员在维护公司利益、主张公司权利方面是否已勤勉尽责。

深交所还要求公司提供资金支持的资金最终流向及后续无法收回的情况,说明前述资金支持是否实质上构成非经营性资金占用或对外提供财务资助。

此外,公司2024年4月3日公告,拟对持股 64.52%的子公司益凯新材料提供不超过10亿元的财务资助。益凯新材料的少数股东中包含公司实际控制人袁仲雪控制的公司,公司称实际控制人及其他少数股东不具备按其持股比例提供同等财务资助的资金条件。

深交所要求具体说明益凯新材料少数股东均不具备提供同等财务资助的资金条件的原因及合理性,并结合公司前期对子公司资金支持无法收回的情况,说明如何控制对益凯新材料大额财务资助的回收风险。

软控股份成立于2000年,依托青岛科技大学发展起来。软控股份主营业务和技术优势集中在橡胶机械领域,业务规模长期位居世界前三,可为橡胶与轮胎企业提供智能制造整体解决方案。2023年年报看,“橡胶装备系统”给公司贡献约40亿元收入,占比约71%;橡胶新材料贡献15.87亿元收入,占比约28%。

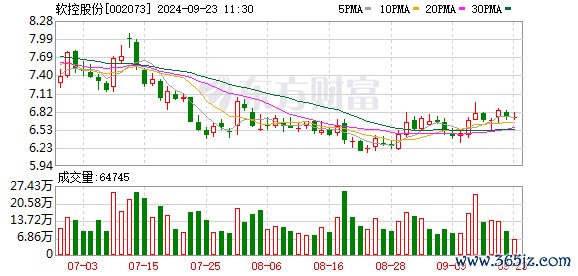

5月14日,软控股份股价出现跳水,上午收盘跌超3.5%专业股票配资官网,报8.43元/股,最新市值约为85亿元。截至今年一季度末,公司有股东近5万户。